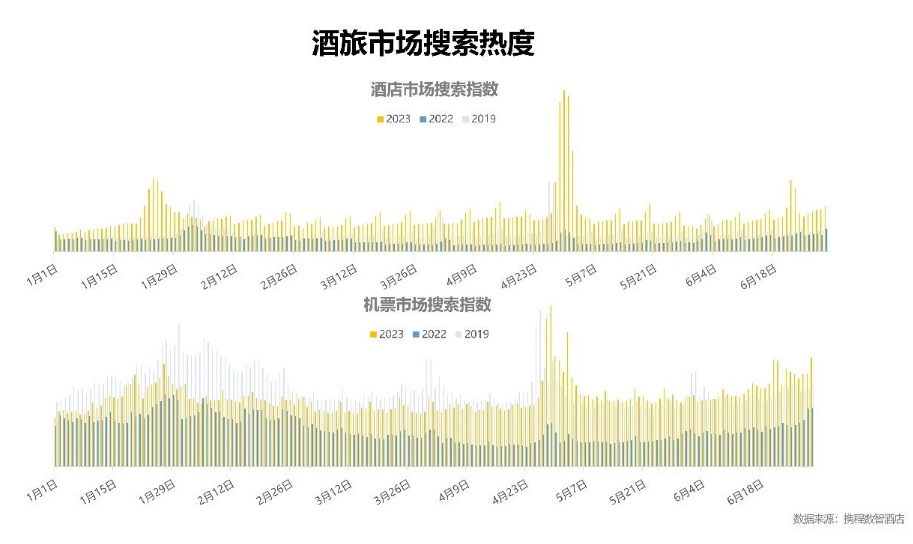

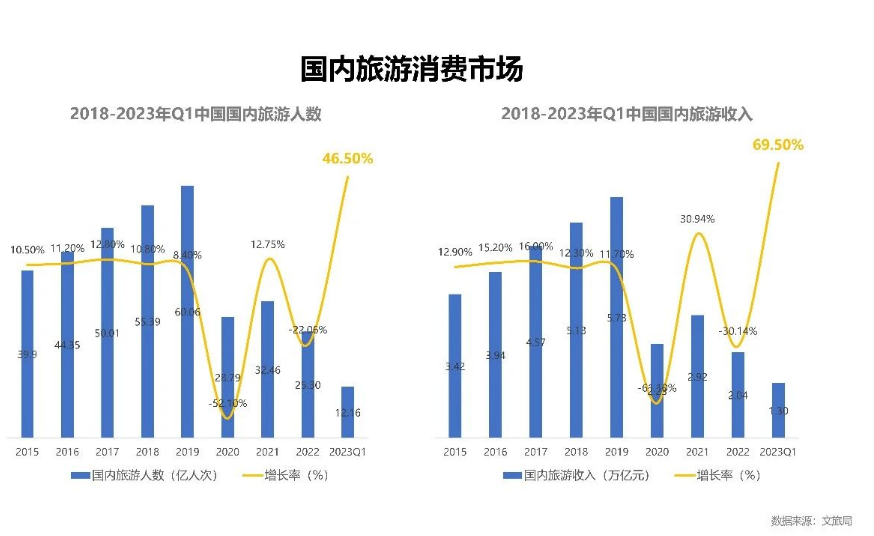

2023年上半年,在国内消费复苏和国家政策大力支持下,酒店行业迎来全面回暖:2023年上半年,境内酒店搜索热度达到2022年同期的300%,酒店供应整体同比2022年同期增长14%;2023年Q1国内旅游人次同比2022年Q1增长46.5%,国内旅游收入同比2022年Q1增长69.5%。

01

市场回顾

(一)政治经济环境

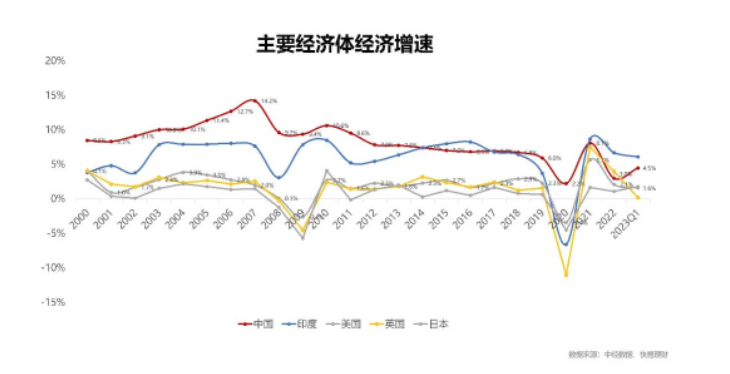

今年,全球经济整体疲软。油价上涨、欧美银行业动荡和通货膨胀等仍将对下半年全球经济增长造成下行压力,预计今年全球经济增速将从2022年的3.1%降至2%,预计美国经济增速从2022年的2.1%放缓至1.2%。中国以外的发展中国家今年经济增速预计从2022年的4.1%放缓至3.1%左右。

而在当前世界经济整体复苏乏力的形势下,中国经济呈现出积极势头。随着疫情影响逐步消除,中国经济稳步重启。2023年一季度中国经济同比增长4.5%,较去年四季度增速提升1.6个百分点。从环比来看,一季度GDP环比增速达到了2.2%,较四季度的0.6%显著提升。特别是消费端,随着疫情影响逐步消退,消费场景增加,今年以来消费整体呈现恢复向好的态势,对经济增长的拉动作用增强。居民外出就餐、购物、旅游、住宿等接触型、聚集型服务需求快速释放,带动3月餐饮收入同比增速由1-2月的9.2%快速回升至26.3%。

(二)需求端

2023年,疫情阴霾逐渐消散,经济环境稳中向好发展,国内酒旅行业需求随之激增。尤为旺盛的机酒搜索热度反映了消费者强烈的出游欲望。2023年上半年,境内酒店搜索热度达到2022年同期的300%,上海、北京、三亚、杭州、广州等地位居酒店热门搜索目的地前列;境内机票搜索热度达到2022年同期的183%,上海、北京、成都、广州、重庆等地位居机票热门搜索目的地TOP 5。

需求的激增也带动了消费市场的大幅增长。在经历了2020-2022年的旅游人次和收入腰斩后,2023年国内旅游业终于迎来强势复苏:2023年Q1国内旅游人次同比2022年Q1增长46.5%,国内旅游收入同比2022年Q1增长69.5%。

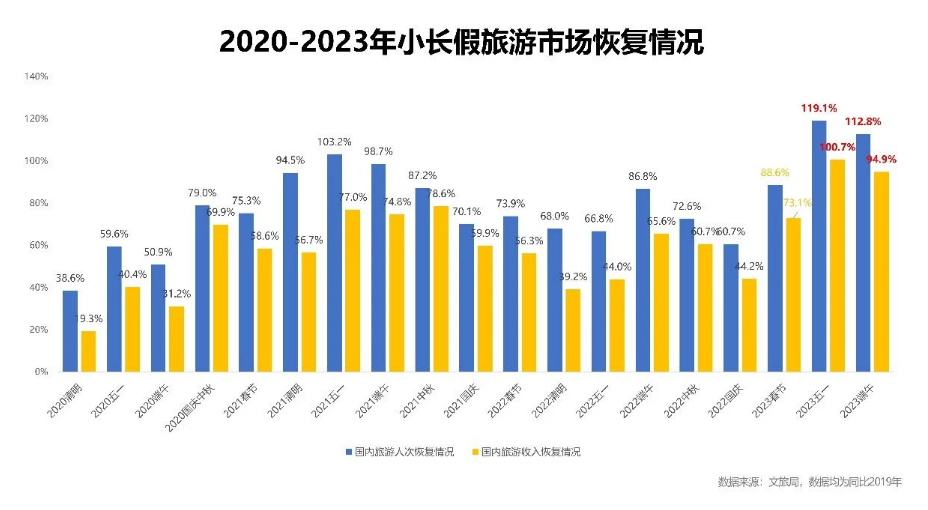

2023年春节更是奠定了全年旅游经济“高开稳增,持续回暖”的市场基础。2023年五一劳动节是疫后真正意义的第一个黄金周,旅游人次恢复至2019年同期的119.1%,无论是出游人次还是旅游收入,都突破了2019年的峰值并达到了疫情以来各小长假的最高值;端午同样延续了市场热度,旅游人次恢复至2019年同期的112.8%。

(三)供给端

近年来,疫情影响酒店投资市场信心,酒店供应量增长逐步放缓,但今年以来,随着疫情影响逐步消退,生产生活秩序恢复,一季度全国餐饮收入快速增长、物流人流增多等极大提振了行业信心,酒店供应量增长速度有所加快。数智酒店数据显示,2023年上半年酒店供应整体同比2022年同期增长14%。

我国星级酒店结构从传统的“金字塔”型向“橄榄型”转变过渡,酒店中高端化升级趋势明显。根据文旅部数据,2023年第一季度通过审核的星级酒店共计6324家,较2022年同期减少360家,较2019年同期减少2237家。从全国星级酒店结构看,6324家酒店中包括五星级酒店755家,占比11.94%;四星级酒店2029家,占比32.08%;三星级酒店2937家,占比46.44%;二星级酒店594家,占比9.39%;一星级酒店数量最少,为9家,占比0.14%。

饭店星级标准作为酒店质量的抓手,在中国旅游标准化进程中起到了重要的引领作用。但随着酒店市场的不断细分,采用统一标准的评星体制已经无法适应各类特色酒店和精品酒店。因而,既注重硬件建设,又兼具文化植入与融合的品牌酒店受到消费者和资本的青睐。受上述因素影响,星级酒店数量 “大幅下降”,品牌连锁酒店 “快速增长”,在一降一增之间,体现了我国酒店市场正向多元化、品质化不断发展。

02

市场趋势

(一)“她经济“、年轻化、亲子出游

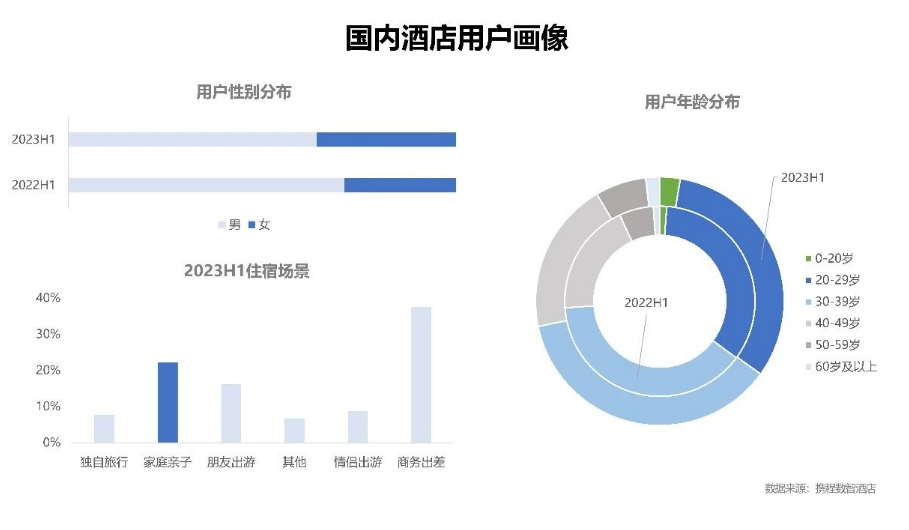

当下,女性们拥有了更多的收入和经济自主权,以女性为中心的各种消费也在近几年疯狂扩张,形成了颇具代表性的“她经济”。“她经济”的快速发展也带动了女性住宿占比的提升。2023年上半年,女性用户入住比例为36%,同比2022年同期提高7pp。

酒店用户也具有年轻化的趋势,2023年上半年,40岁以下用户达70%以上,且20岁以下用户占比同比2022年同期提升明显。可以预期,营造年轻化的生活方式,围绕年轻群体打造新主题、新品牌,必定成为酒店未来产业结构升级方向。

亲子出游也是当前较为重要的出行住宿场景。2023年上半年,带小孩住宿的群体比例近1/4,今年五一数据更是显示,带有“亲子”标签的酒店销量同比2019年同期翻倍,预期暑期亲子出游占比将会进一步提高。

(二)提前预订和连住时长趋势增强

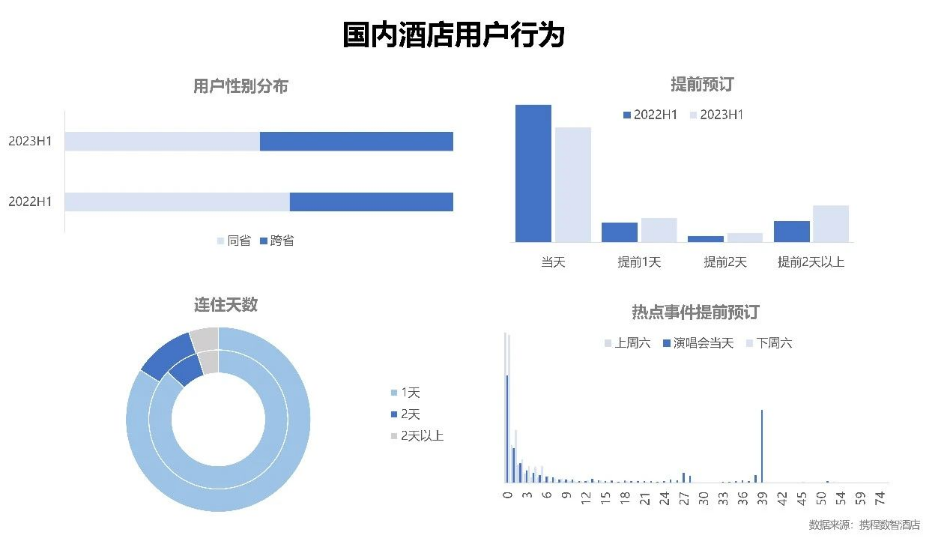

随着跨省游限制的解除,用户压抑已久的中长线游需求在2023年上半年得到了集中释放。2023年上半年,跨省游占比同比2022年同期提升7.5pp,达到49%;用户的连住天数有所增加,连住天数在2天及以上的占比同比去年同期提升3pp。

同时,由于出行不确定性的降低,当天预订占比随之下降,用户倾向于提前规划,提前2天以上预订占比提升至近20%,同比去年同期增长8.5pp。另一方面,节假日或热点事件场景下,用户的提前预订趋势更加明显。以某歌手演唱会为例,相较普通周六订单,演唱会的提前预订周期更长(官宣日、开售日均出现预订峰值)。随着演唱会经济复苏,能够及时发现热点事件并提前预控房量是酒店必修的功课。

(三)休闲度假比例提升,度假玩法多元化

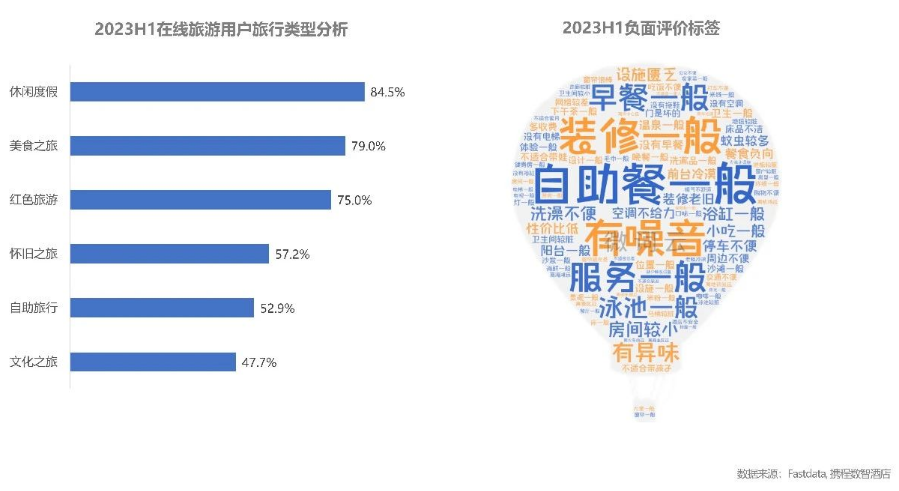

近年来我国以休闲度假为目的的旅游比重逐渐提升。2023年上半年,休闲度假位居在线旅游用户旅行类型TOP 1。用户对于酒店的需求已不仅是歇脚过夜的地方,更是目的地式度假空间。同时,用户对于休闲度假酒店的需求变得更加多元化、个性化,比如近4成的用户希望获得身心灵的疗愈,越来越多用户对于社交、艺术、文化、电竞、宠物友好型服务等小众细分市场有所需求。可以想见,为用户提供多元化、个性化的体验是酒店未来的升级方向之一。

(四)服务及硬件品质化

用户消费能力提升伴随着用户对于更好的服务、更好的设施、更好的体验的追求。2023年上半年,用户差评中,对于装修、餐食、服务、设施的提及率较高且较去年同期均有所提升,用户对于硬件设施和软件服务方面均更加注重。未来,酒店行业必将走向质量优化的方向。

(五)入境游稳步复苏

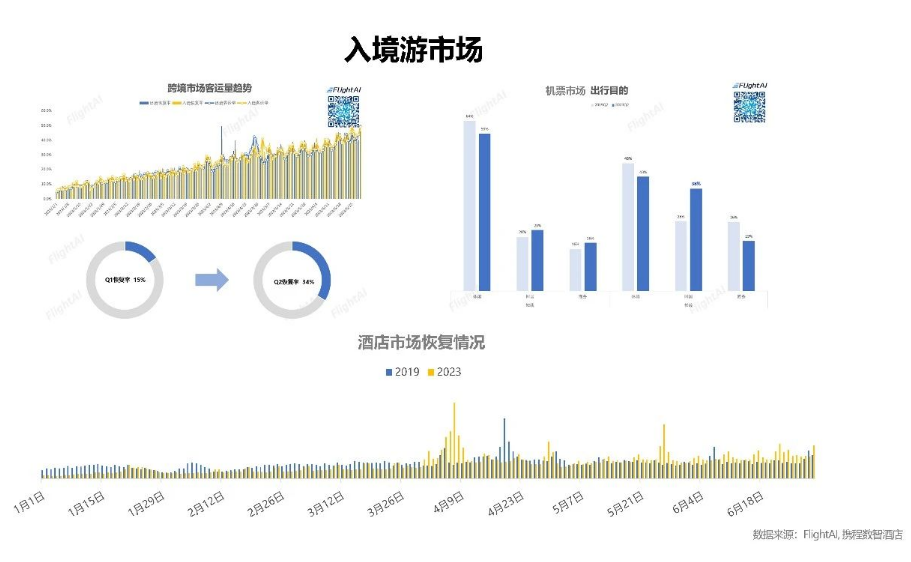

今年以来,民航跨境市场稳步复苏,无论出境还是入境,客运量均呈现稳步增长态势。对比19年同期,今年上半年客运量恢复率由1月份10%上升至6月份的39%,Q2整体恢复率(34%)较Q1(15%)实现翻倍增长。

随着跨境市场的恢复,被压抑许久的回国需求尤其是长航线上回国需求迅速回升,长航线上回国占比由2019年同期26%上升至2023年38%,短航线上回国占比由20%上升至23%。

住宿方面,入境住宿用户中,90后和80后群体合计占比超63%,00后群体占比为15%,与2019年同期相比,00后群体的入境订单量增长超9成,预订金额增长达4倍以上。男性用户占比为52%,小幅领先女性用户。女性入境游用户的预订金额增长50%,男性用户预订金额增长20%。在入境订单量最高的20个海外目的地国家中,亚洲国家地区的占比达到60%,港澳台、东南亚、日韩位居前列。

03

总结评析

2023年上半年酒旅行业恢复态势喜人,全国旅游人次、旅游收入,全国酒店的搜索热度、供应量,境内及入境机票的搜索热度、客运量等指标同比均实现正增长。随着消费者消费能力的提高及需求的多元化,住宿行业更是整体朝着多元化、品质化的方向发展。酒店一方面应当关注细分市场的需求满足,提高用户体验;另一方面应当“内外兼修”,设施升级的同时应当回归服务本质,深耕精细化运营。

评论

暂无评论

全部回复

2023年上半年酒店市场复苏报告:高开稳增,服务及硬件品质化,度假玩法多元化